Risparmio e

Investimenti

Accantonare il proprio denaro in prospettiva di un maggior consumo futuro o per affrontare eventuali imprevisti o progetti importanti. In poche parole: RISPARMIARE.

Investire è un processo senza età che dovrebbe accompagnarci lungo la nostra vita ed è qui che entra in gioco uno strumento fondamentale:

LA PIANIFICAZIONE FINANZIARIA

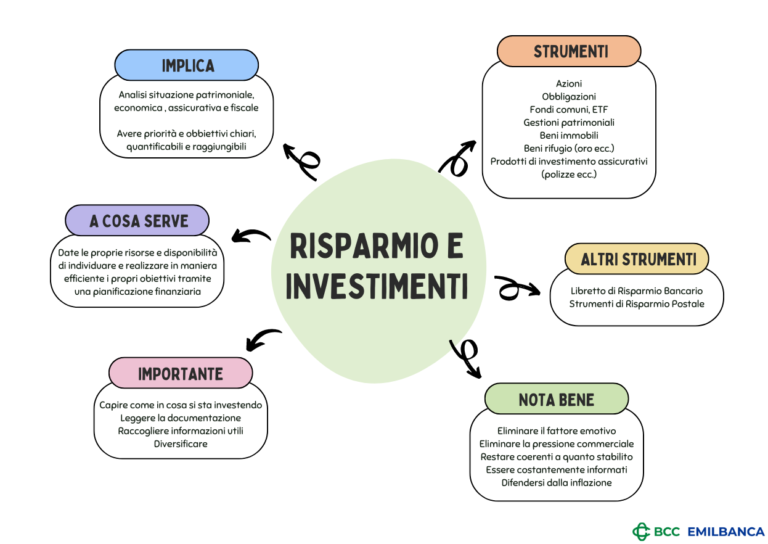

Strumento di programmazione ed esecuzione, la pianificazione finanziaria consente alle famiglie, date le risorse finanziarie a disposizione, di individuare e di realizzare nella maniera più efficiente possibile i propri obiettivi/bisogni vitali.

LA PIANIFICAZIONE FINANZIARIA IMPLICA:

- L’analisi della situazione patrimoniale, economica, finanziaria, previdenziale, assicurativa e fiscale del nucleo familiare;

- obiettivi chiari, quantificabili e raggiungibili assegnando relative priorità di realizzazione.

CHE COSA SIGNIFICA FARE PIANIFICAZIONE FINANZIARIA?

- Lo scopo della pianificazione finanziaria è aiutare le persone a migliorare il proprio benessere finanziario;

- l’effetto di una corretta pianificazione finanziaria è il cambiamento del comportamento del risparmiatore.

PERCHÉ FARE LA PIANIFICAZIONE FINANZIARIA?

- Eliminare il fattore emotivo nelle scelte;

- eliminare la pressione commerciale del sistema finanziario;

- restare coerenti con il piano stabilito;

- essere costantemente informato sulla propria situazione;

- difendersi dall’inflazione;

- ottimizzare la gestione degli aspetti fiscali

UN PRINCIPIO FONDAMENTALE: RIDURRE I COSTI

Ogni investitore saggio sa che il primo passo per un investimento di successo è controllare attentamente i costi. Molte persone trascurano questo aspetto, concentrandosi nel massimizzare i rendimenti. Tuttavia, la gestione dei costi è un elemento

cruciale, specialmente quando si guarda al medio e lungo termine.

COME IDENTIFICARE I COSTI DEI SERVIZI FINANZIARI: IL RENDICONTO DEI COSTI E DEGLI ONERI MIFID:

Le banche e i consulenti finanziari sono tenuti per legge a fornire ai loro clienti, entro il 30 aprile di ogni anno, un resoconto dei costi. Tuttavia, sono ancora pochi gli investitori che sono al corrente dell’esistenza dell’informativa su costi e oneri.

PERCHÉ IL RENDICONTO DEI COSTI E DEGLI ONERI MIFID È ANCORA POCO CONOSCIUTO (E COME ACCEDERVI)

A differenza dei report trimestrali, che vengono spediti direttamente all’investitore. Solo su richiesta esplicita è possibile ottenere il resoconto dettagliato, che fornisce non solo un’analisi dei costi aggregati, ma anche dettagli sui singoli investimenti e relativi costi.

La nuova disciplina MiFID II richiede agli intermediari maggiore trasparenza informativa su costi e oneri connessi alla prestazione di servizi di investimento e accessori e agli strumenti finanziari. Ciò al fine di assicurare che gli investitori siano

consapevoli di tutti i costi e gli oneri per la valutazione degli investimenti anche in un’ottica di confronto fra servizi e strumenti finanziari.

Leggere il Rendiconto MIFID può essere complicato, poiché ogni istituto bancario ha la propria struttura e modalità di accesso online. Alcune banche lo integrano tra la documentazione, mentre altre richiedono un download con specifiche procedure di autenticazione. Tuttavia, in tutti i casi, il resoconto deve riportare tutte le spese e gli oneri, inclusa la quota retrocessa alla banca. In sintesi, le tre principali categorie sono:

- i costi totali dovuti alla banca;

- le spese legate a terzi (emittenti dei prodotti finanziari);

- i dettagli degli incassi della banca dalla vendita degli strumenti finanziari.

Investire necessita di conoscere quali sono gli strumenti più adatti agli obiettivi futuri di breve e lungo periodo.

GLI STRUMENTI PER INVESTIRE

Ne esistono di diversi tipi; ognuno ha le proprie caratteristiche.

- Azioni

- Obbligazioni

- Fondi comuni, ETF

- Gestioni patrimoniali

- Beni immobili

- Beni rifugio (oro, pietre preziose, etc.)

- Prodotti di investimento assicurativi (quali ad esempio le polizze rivalutabili, le polizze c.d. linked e quelle di capitalizzazione, etc.)

TITOLI DI CAPITALE

Acquistando titoli di capitale in euro o in valuta estera (per esempio azioni) si diviene soci della società emittente, partecipando al rischio economico della medesima; chi investe in titoli azionari ha diritto a percepire eventuali dividendi sugli utili conseguiti nel periodo di riferimento che l’assemblea dei soci potrà decidere di distribuire. Alcune categorie di azioni si differenziano per la diversa regolamentazione dei diritti amministrativi (diritto di voto, diritto di impugnativa delle delibere assembleari, diritto di recesso, diritto di opzione) e dei diritti economico-patrimoniali (diritto al dividendo, diritto di rimborso) a esse associati.

LE AZIONI

L’azione è l’unità minima di partecipazione di un socio al capitale sociale di una “società per azioni”. Le azioni devono avere tutte lo stesso valore nominale, cioè, devono essere quote di uguale valore. Se acquisti un’azione diventi socio o azionista, vuol dire che possiedi un pezzetto della società, con tutti i diritti (partecipi agli utili) e gli oneri (sopporti le perdite).

La divisione del capitale in tante quote e la loro successiva collocazione sul mercato permette alla società di finanziare la propria attività con capitale proprio e a un risparmiatore, come te, di investire somme di denaro in un titolo che può pagare dividendi e rivalutarsi e/o perdere valore.

I DIRITTI DELL’AZIONISTA:

- la percezione dei dividendi (la quota derivante dagli utili), se distribuiti dalla società;

- la possibilità di esprimere il proprio voto nelle assemblee;

- la possibilità di consultare determinati libri sociali;

- la possibilità di impugnare le delibere assembleari invalide.

TITOLI DI DEBITO

Acquistando titoli di debito in euro o in valuta estera (per esempio obbligazioni) si diviene finanziatori delle società o degli enti che li hanno emessi. I titoli di debito si differenziano dai titoli di capitale perché, mentre questi ultimi assicurano al loro titolare il diritto di partecipazione alla gestione della società e alla distribuzione degli eventuali utili, i primi attribuiscono al titolare solo un diritto di credito, che deve essere comunque soddisfatto alla scadenza prevista, a prescindere dai risultati dell’esercizio sociale.

LE OBBLIGAZIONI

Le obbligazioni sono un titolo di credito che rappresenta frazioni di uguale valore nominale e pari diritti di un’unica operazione di finanziamento.

Sottoscrivere un’obbligazione significa diventare creditori della società emittente, cioè si ha il diritto alla restituzione della somma investita che la società è obbligata a rimborsarti alla scadenza prefissata. In pratica, sottoscrivendo un’obbligazione fai un prestito alla società emittente.

Se acquisti un’obbligazione versi del denaro a chi l’ha emessa (detto “emittente”) che lo utilizza per finanziarsi e si impegna a restituirtelo alla scadenza fissata e a pagarti un interesse (cedola).

Esistono moltissimi tipi di obbligazioni.

Una prima grande classificazione distingue tra:

- obbligazioni ordinarie;

- obbligazioni strutturate.

Le obbligazioni ORDINARIE possono suddividersi, a loro volta, in due categorie:

- a tasso fisso, ti vengono attribuiti interessi predeterminati, che vengono stabiliti, cioè, al momento del contratto;

- a tasso variabile, il cui interesse non è predeterminato, ma varia in base ai tassi di mercato.

Le obbligazioni a tasso variabile quindi ti offrono rendimenti sempre in linea con quelli di mercato.

Le obbligazioni STRUTTURATE sono più complesse. La loro “struttura” si basa sulla combinazione di due elementi:

- una componente obbligazionaria ordinaria, che può prevedere o meno il pagamento di cedole periodiche e che assicura la restituzione del valore nominale del titolo;

- un contratto derivato, che fa dipendere la remunerazione dell’investitore dall’andamento di uno o più parametri finanziari o reali, come per esempio indici o combinazioni di indici di borsa, azioni, fondi comuni, tassi di cambio o materie prime.

I TITOLI DI STATO

I Titoli di Stato sono obbligazioni emesse regolarmente dal Ministero dell’Economia e delle Finanze attraverso il Dipartimento del Tesoro per finanziare lo Stato e rappresentano una forma di investimento per i cittadini.

BOT – Buoni Ordinari Del Tesoro:

titoli a breve termine, ossia con durata non superiore a un anno, privi di cedole; il rendimento infatti è dato tutto dalla differenza tra il prezzo di rimborso, cioè la somma che ti viene restituita alla scadenza, e quello di acquisto. Tale differenza viene detta “scarto d’emissione”.

CTZ – Certificati del Tesoro Zero Coupon:

sono titoli a 24 mesi, privi di cedole. Anche per questi titoli il rendimento è dato dalla differenza tra il prezzo di rimborso e quello di emissione. In generale i titoli zero coupon, oltre a offrirti un’opportunità di fare un investimento per un periodo complessivo breve o intermedio, presentano anche un vantaggio in termini di gestione poiché non bisogna preoccuparsi del reinvestimento delle cedole come invece accade per le altre tipologie di titoli.

BTP – Buoni del Tesoro Poliennali:

sono titoli caratterizzati da cedole fisse semestrali e ti offrono la possibilità di scegliere tra le seguenti durate all’emissione: 3, 5, 7, 10, 15, 20, 30 e 50 anni. Questi titoli, tramite il pagamento di cedole, ti permettono di avere un reddito costante nell’arco della loro vita. La garanzia di un reddito periodico prestabilito, ossia la cedola fissa, ha come conseguenza che il prezzo sul mercato secondario, e quindi il valore capitale che è possibile ottenere da un’eventuale vendita prima della scadenza, può discostarsi sia dal capitale inizialmente investito sia dal rimborso a scadenza, variando in funzione del livello corrente dei tassi di interesse sul debito pubblico italiano.

Buoni del Tesoro Poliennali

Indicizzati all’inflazione europea:

sono titoli con durata di 5, 10, 15 e 30 anni che garantiscono un reddito costante ma in termini reali, ossia prevedono una protezione contro l’aumento del livello dei prezzi a livello europeo. Sia il capitale, che viene rimborsato a scadenza, sia le cedole semestrali sono rivalutate in base all’andamento dell’inflazione europea, misurato dall’Indice Armonizzato dei Prezzi al Consumo nell’area dell’euro (IAPC) con esclusione dei tabacchi. In pratica, se oggi fai un investimento di 10.000 euro, fra 30 anni quei 10.000 euro non si saranno svalutati a causa dell’inflazione. Per capire meglio gli effetti dell’inflazione, puoi riferirti alle 7 cose da sapere.

Certificati di Credito del Tesoro

Indicizzati all’euribor:

sono titoli con cedola variabile, ossia adeguano il valore del loro reddito periodico a un parametro di mercato. In fase di determinazione delle cedole a questo parametro, il tasso Euribor a 6 mesi, viene aggiunta una percentuale fissa. Il regolamento del titolo prevede che tale somma (Euribor a 6 mesi più percentuale fissa) non possa mai assumere valori negativi. Come per tutte le obbligazioni a cedola variabile, le oscillazioni di prezzo di questa tipologia di titolo sono più limitate rispetto a quelle che si rilevano per i titoli a cedola fissa.

BTP ITALIA – Buoni del Tesoro Poliennali Italia:

sono titoli con cedole semestrali e durata stabilita di volta in volta mediamente pari a sei anni. Per questi titoli, ideati e dedicati – anche se non in maniera esclusiva – all’investimento dei risparmiatori individuali, l’acquisto all’emissione, oltre che allo sportello bancario o presso un ufficio postale, può essere perfezionato anche via internet, tramite qualsiasi sistema di home banking abilitato alle funzioni di negoziazione. Per consentire ai richiedenti questa modalità più diretta di sottoscrizione, il Tesoro si avvale per il collocamento della piattaforma di negoziazione MOT di Borsa Italiana, il mercato regolamentato per gli scambi al dettaglio. I BTP Italia garantiscono una protezione contro l’aumento del livello dei prezzi rilevato in Italia. Sia le cedole, pagate semestralmente, sia il capitale, la cui rivalutazione viene anch’essa corrisposta semestralmente, si adeguano in base all’andamento dell’inflazione italiana, misurato dall’Indice nazionale dei prezzi al consumo per famiglie di operai e impiegati (FOI) con esclusione dei tabacchi.

ALTRI STRUMENTI DI INVESTIMENTO

Deposito a risparmio bancario (LIBRETTO DI RISPARMIO)

Nel deposito a risparmio, si deposita il denaro presso una banca che si impegna a restituirlo quando verrà richiesto. Il deposito a risparmio è comunemente chiamato anche CONTO DEPOSITO.

Dopo il primo versamento è possibile effettuarne di successivi.

Tradizionalmente, il libretto di risparmio è il documento sul quale vengono registrate tutte le tue operazioni: prelievi e versamenti.

Spesso i depositi a risparmio sono utilizzati per i minori; i depositi a risparmio possono essere accesi dai genitori (uno o entrambi) per i figli minori e in questo caso il libretto è intestato al minore.

Come funziona? Ci sono due tipi di deposito a risparmio nominativi:

- LIBERO, puoi prelevare o versare denaro, senza alcuna limitazione di tempo e di importo;

- VINCOLATO, ottieni rendimenti maggiori se le somme restano depositate per un periodo di tempo prestabilito. In questo caso potrebbero esserci costi aggiuntivi per lo svincolo delle somme prima della scadenza fissata.

Di norma comprende la possibilità di accedere ai seguenti servizi bancari:

- una carta per prelevare;

- addebito periodico di pagamenti ripetitivi;

- possibilità di ricevere bonifici.

NOTA BENE: I depositi a risparmio possono però presentare unicamente saldo positivo.

Nei libretti intestati ai minori tra i 13 e i 17 anni di solito è fornita una carta di pagamento. I depositi intestati ai minori non possono essere cointestati.

STRUMENTI DI RISPARMIO POSTALE

Sono strumenti di Risparmio Postale emessi da Cassa depositi e prestiti S.p.A. (CDP). Sono garantiti dallo Stato italiano e disponibili in esclusiva da Poste italiane.

Gli strumenti del Risparmio Postale sono di due tipologie:

- i Libretti Postali

- i Buoni Fruttiferi Postali

I Libretti sono strumenti finanziari pensati per la gestione del denaro e possono avere anche la funzione di conto di regolamento per Buoni, obbligazioni, polizze o altri titoli. Sono disponibili diverse tipologie di Libretti con funzionalità differenti ideati per soddisfare ogni tipo di esigenza. I Buoni sono strumenti finanziari ideali per impiegare i risparmi per un tempo medio-lungo e ottenere un rendimento maggiore di quello che si otterrebbe lasciandoli sul Libretto. I Buoni sono disponibili in moltissime tipologie, che si alternano nel tempo in funzione degli scenari di mercato e della domanda da parte dei risparmiatori.

Come funzionano?

I Libretti forniscono una fonte aggiuntiva di reddito, costituita degli interessi riconosciuti annualmente sulla giacenza media.

I Buoni, benché non stacchino cedola, offrono una fonte di reddito implicita perché la maturazione degli interessi (la cui frequenza dipende dalla tipologia) aumenta il valore di rimborso del Buono. Nel caso dei Buoni indicizzati all’inflazione italiana, il valore di rimborso si modifica in relazione all’andamento dei prezzi al consumo, consentendo così il recupero del potere d’acquisto.

Buoni e Libretti sono privi di commissioni e di costi di sottoscrizione, gestione, chiusura e rimborso.

I Buoni hanno le seguenti caratteristiche:

- sono privi di cedole di interessi. In altre parole, restituiscono gli interessi eventualmente maturati(unitamente al capitale) solo in caso di rimborso anticipato o a scadenza;

- possono essere sottoscritti in forma cartacea o dematerializzata (in quest’ultimo caso devi essere titolare di un Libretto);

- possono essere rimborsati in qualsiasi momento e, al contrario delle obbligazioni o di altri titoli, il loro valore di rimborso non è mai inferiore al capitale investito inizialmente;

- sono assistiti dalla garanzia dallo Stato, godono della stessa agevolazione fiscale sugli interessi concessa ai titoli di Stato (aliquota fiscale sugli interessi al 12,50%);

- i buoni a tasso fisso, hanno valori di rimborso futuri già noti al momento della sottoscrizione.

Sono fondamentali per gli investitori, in quanto influenzano direttamente il rendimento netto dell’investimento e ne determinano l’efficacia nell’ottica di una pianificazione finanziaria efficace.

ORGANISMI DI INVESTIMENTO COLLETTIVO DEL RISPARMIO (OICR)

Per organismi di investimento collettivo del risparmio (OICR) si intendono i fondi comuni di investimento, le società di investimento a capitale variabile (Sicav) e le società di investimento a capitale fisso (Sicaf).

I FONDI COMUNI DI INVESTIMENTO

I fondi comuni di investimento sono strumenti di investimento, gestiti dalle società di gestione del risparmio (Sgr) che riuniscono le somme di più risparmiatori e le investono, come un unico patrimonio, in attività finanziarie (azioni, obbligazioni, Titoli di Stato, ecc.) o in immobili, rispettando regole volte a ridurre i rischi.

Come funzionano?

Aderendo ai fondi di investimento in sostanza affidi i tuoi risparmi a degli esperti: saranno i professionisti che gestiranno il tuo investimento grazie alle loro conoscenze ed esperienza nel diversificare gli investimenti. I fondi sono suddivisi in tante parti unitarie, dette quote, che puoi sottoscrivere. Tutti i risparmiatori che hanno aderito al fondo hanno gli stessi diritti.

Accanto alla forma tradizionale, Sgr/fondo comune, la stessa attività di investimento può essere svolta dalle società di investimento a capitale variabile (Sicav) o a capitale fisso (Sicaf).

In teoria, la differenza è netta, perché il fondo comune è un patrimonio a sé stante, (ovvero staccato dal patrimonio della società) costituito con il denaro tuo e di altri sottoscrittori e viene gestito dalla società di gestione del risparmio (Sgr).

Le Sicav e le Sicaf, invece, sono vere e proprie società di cui tu e gli altri sottoscrittori diventate soci con tutti i relativi diritti (per esempio il diritto di voto).

In pratica, i fondi, le Sicav e le Sicaf svolgono lo stesso tipo di attività, per cui con il termine “fondo” ci riferiamo qui anche alle Sicav e alle Sicaf. I fondi tradizionali possono essere:

APERTI: consentono di sottoscrivere quote, o chiederne il rimborso, in qualsiasi momento. Questi fondi investono normalmente in attività finanziarie quotate. Tra i fondi aperti, sono molto importanti, per la loro diffusione, i fondi “armonizzati”, costituiti nei paesi dell’Unione europea, che investono prevalentemente in titoli quotati (azioni, obbligazioni, ecc.).

CHIUSI: consentono di sottoscrivere quote solo nel periodo di offerta, che si svolge prima di iniziare l’operatività vera e propria, e le rimborsano di norma solo alla scadenza del fondo. Ai fondi chiusi sono riservati investimenti poco liquidi e di lungo periodo (immobili, crediti, società non quotate).

Oltre ai fondi tradizionali esistono i fondi alternativi di investimento.

Se investi in quote di fondi comuni, non hai la garanzia di un rendimento o dell’integrità del capitale: il valore delle attività che compongono i fondi, infatti, può variare in base all’andamento dei relativi mercati.

ETF, ETC, ETN

Un ETF, o exchange traded fund, è un tipo di fondo d’investimento che replica l’andamento di un indice di mercato specifico, come per esempio il FTSE 100 o lo S&P 500. È negoziabile in borsa proprio come un’azione, consentendo agli investitori di comprarne o venderne quote durante l’orario di negoziazione dei mercati finanziari. Questo aspetto lo differenzia dai fondi comuni di investimento, che vengono comprati e venduti direttamente attraverso la società di gestione e non sono scambiati in borsa.

La principale differenza tra un ETF e un fondo comune di investimento riguarda la gestione del portafoglio. Gli ETF generalmente seguono una strategia di gestione passiva, cercando di replicare l’andamento dell’indice di riferimento, mentre i fondi comuni possono adottare una gestione attiva, con un team di gestori che seleziona e gestisce gli investimenti con l’obiettivo di superare il rendimento dell’indice di riferimento. Questo può comportare differenze nei costi: gli ETF tendono ad avere commissioni di gestione più basse rispetto ai fondi comuni attivi, poiché richiedono meno intervento umano nella selezione degli investimenti. Tuttavia, entrambi i tipi di fondi possono comportare costi aggiuntivi, come commissioni di negoziazione e spese di gestione.

GESTIONE ATTIVA VS PASSIVA: UN’ANALISI STATISTICA SULLE PERFORMANCE DEI FONDI D’INVESTIMENTO

Statisticamente, molti studi dimostrano che nel lungo periodo la maggior parte dei fondi a gestione attiva non riesce a battere il benchmark di riferimento. Questo fenomeno è attribuibile a diversi fattori, tra cui i costi più elevati associati alla gestione attiva, la difficoltà nel prevedere i movimenti del mercato e il rischio di sottoperformance dovuto alla soggettività delle decisioni di investimento.

Secondo diverse analisi condotte nel settore finanziario, i fondi a gestione passiva, come gli ETF, tendono a fornire risultati più consistenti nel lungo termine, soprattutto considerando i costi inferiori e la semplice replicazione dell’andamento di un indice di mercato. Tuttavia, è importante sottolineare che ci sono eccezioni e alcuni gestori attivi riescono a ottenere rendimenti superiori al benchmark, anche se spesso è difficile individuarli in anticipo.

IL POTERE DEL PIANO DI ACCUMULO PROGRAMMATO (PAC)

I Piani di Accumulo Programmato (PAC) rappresentano un metodo accessibile e flessibile per investire. E’ particolarmente adatto a coloro che desiderano costruire un patrimonio nel tempo, anche con piccole somme di denaro. Questo approccio consente di effettuare versamenti periodici, anche di modesto importo, permettendo così di accumulare capitale nel corso di un periodo prestabilito. Un vantaggio chiave del PAC è la sua capacità di mitigare gli effetti delle fluttuazioni di mercato, consentendo agli investitori di superare le oscillazioni dei valori degli asset nel lungo termine. Inoltre, offre la flessibilità di sospendere o interrompere il programma in qualsiasi momento, con la possibilità di riscattare tutto o parte del capitale accumulato secondo le esigenze dell’investitore.