La carta di

Debito

La carta di debito rientra tra gli strumenti di pagamento appoggiati a un rapporto di conto corrente.

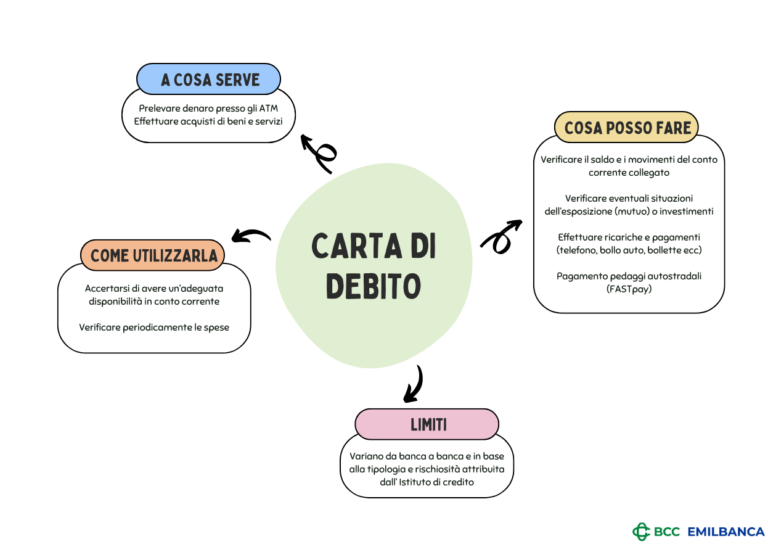

Il suo utilizzo consente di prelevare denaro contante presso gli sportelli automatici (A.T.M. – Automated Teller Machine) e/o effettuare acquisti di beni/servizi negli esercizi convenzionati. I limiti di importo per le operazioni di acquisto e prelievo variano da banca a banca e in base alla tipologia e rischiosità attribuita dall’Istituto di credito al singolo cliente.

L’utilizzo del servizio presuppone la presenza di disponibilità in conto corrente.

Solitamente l’operazione di prelievo presso sportelli della banca presso cui il cliente ha aperto il conto corrente è gratuita, mentre per gli altri è previsto il pagamento di una commissione (fee).

Per le operazioni di PAGOBANCOMAT e di prelievo presso gli sportelli automatici è necessario l’utilizzo di un codice segreto denominato P.I.N (Personal Identification Number) associato alla carta.

COME DEVO UTILIZZARLA IN MODO CORRETTO:

Ogni titolare di carta di debito deve accertarsi di avere un’adeguata disponibilità in conto corrente. È inoltre opportuno che controlli periodicamente l’ammontare delle spese effettuate al fine di verificarne l’adeguatezza rispetto al proprio budget personale/familiare.

COSA POSSO FARE CON LA CARTA DI DEBITO

- Prelievo di denaro contante presso gli sportelli automatici contraddistinti dai marchi Bancomat

- Eseguire acquisti di beni/servizi negli esercizi commerciali aderenti al circuito al quale la carta è abilitata e dotati di apposite apparecchiature elettroniche (P.O.S. – Point Of Sale)

- Effettuare pagamenti relativi ad acquisti in internet

- Verificare il saldo e la movimentazione del conto corrente collegato ed in alcuni casi la situazione dell’esposizione (mutuo) o degli investimenti

- Effettuare ricariche e pagamenti di vario genere (servizi telefonici, canone TV, bollo auto, bollette)

- Pagamento dei pedaggi autostradali tramite il servizio FASTpay