La carta di

Credito

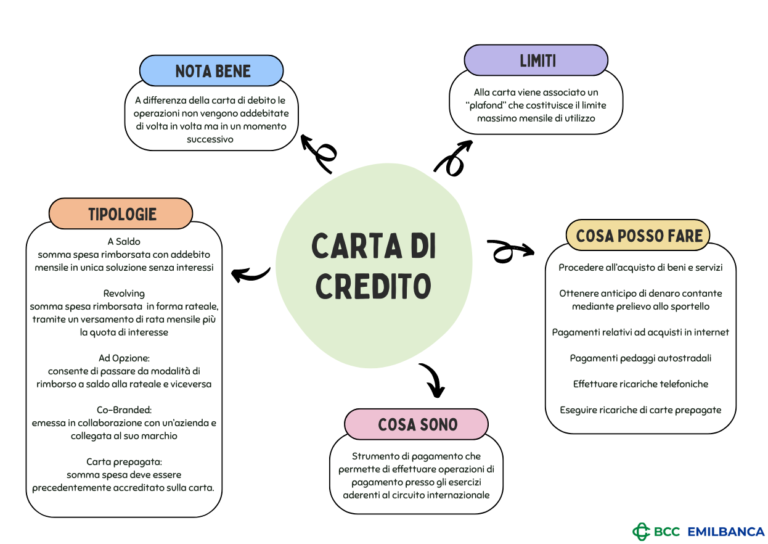

La carta di credito è uno strumento di pagamento che permette al possessore di compiere una serie di operazioni presso gli esercizi aderenti al circuito internazionale il cui marchio è visibile sulla carta stessa (Visa, MasterCard, American Express, Diners, Maestro). A differenza della carta di debito le operazioni non vengono addebitate di volta in volta sul conto dell’utilizzatore, ma in un momento successivo all’utilizzo, consentendo quindi al titolare possessore di regolare il pagamento successivamente all’acquisto.

Alla carta viene quindi associato un “plafond” (fido), che costituisce il limite massimo mensile di utilizzo. Ne consegue che il rilascio della carta di credito è subordinato alla valutazione del merito di credito del richiedente.

TIPOLOGIE

A SALDO (CARTA DI CREDITO CLASSICA O CHARGE): la somma corrispondente alla spesa viene rimborsata con addebito mensile in un’unica soluzione e senza interessi.

REVOLVING: il titolare della carta procede al rimborso della spesa effettuata in forma rateale, tramite un versamento di una rata mensile (fissa o flessibile) comprensiva di una quota capitale (restituzione della spesa) e una quota interessi (tasso solitamente variabile). Pertanto, oltre a essere uno strumento di pagamento si tratta di un vero e proprio prestito che prevede un plafond (limite massimo) pattuito con il finanziatore. La definizione “revolving” è legata al meccanismo di funzionamento che prevede che la disponibilità mensile si rigeneri automaticamente al pagamento di ogni rata, per l’importo corrispondente.

Il titolare è tenuto al puntuale pagamento dell’importo della rata mensile contrattualizzata, ha comunque la facoltà di eseguire dei pagamenti superiori alla rata mensile riducendo o azzerando il debito residuo. I tassi di finanziamento applicati il prestito possono essere più alti rispetto alle altre forme di finanziamento, è quindi necessario che il cliente presti particolare attenzione a tale aspetto.

AD OPZIONE: prevede il pagamento a saldo, in un’unica soluzione e senza interessi. Tuttavia, è prevista la facoltà per il titolare di richiedere, in qualsiasi momento, di passare dalla modalità di rimborso a saldo alla modalità di rimborso rateale, e viceversa.

CO-BRANDED: la carta è emessa in collaborazione con una specifica azienda e collegata al suo marchio (brand). Lo scopo dell’azienda terza è di fidelizzare la propria clientela mediante l’offerta di una serie di servizi aggiuntivi, sconti o promozioni. Il funzionamento può essere sia a saldo sia revolving.

CARTA PREPAGATA: l’importo spendibile deve essere preventivamente accreditato sulla carta. Il rilascio della carta non richiede necessariamente che il titolare sia intestatario di un conto corrente. Lo strumento è particolarmente indicato per i giovani, per chi non è intestatario di un conto corrente e per chi predilige non utilizzare altre tipologie di carte per effettuare i propri acquisti in internet.

COSA SI PUÒ FARE CON UNA CARTA DI CREDITO

- Procedere all’acquisto di beni e/o servizi

- Ottenere anticipi di denaro contante mediante il prelievo presso gli sportelli automatici abilitati. Il prelievo di denaro contante (c.d. anticipo di contante) presso gli sportelli automatici riduce la disponibilità mensile prevista dalla carta e solitamente prevede dei limiti

- Effettuare pagamenti relativi ad acquisti in internet

- Pagamento pedaggi autostradali

Alcune carte consentono anche di:

- Effettuare ricariche su telefonia cellulare

- Eseguire ricariche su carte prepagate