L'assegno

Bancario

L’assegno bancario contiene l’ordine incondizionato impartito da un correntista al proprio istituto

di credito di pagare a terzi o a sé stesso una somma di denaro.

Può essere pagato dalla banca all’atto della presentazione del titolo (pagabile a vista). La facoltà di emettere assegni discende da un’intesa (convenzione assegni), espressa o tacita, tra la banca e il correntista, in forza della quale quest’ultimo è autorizzato a trarre assegni.

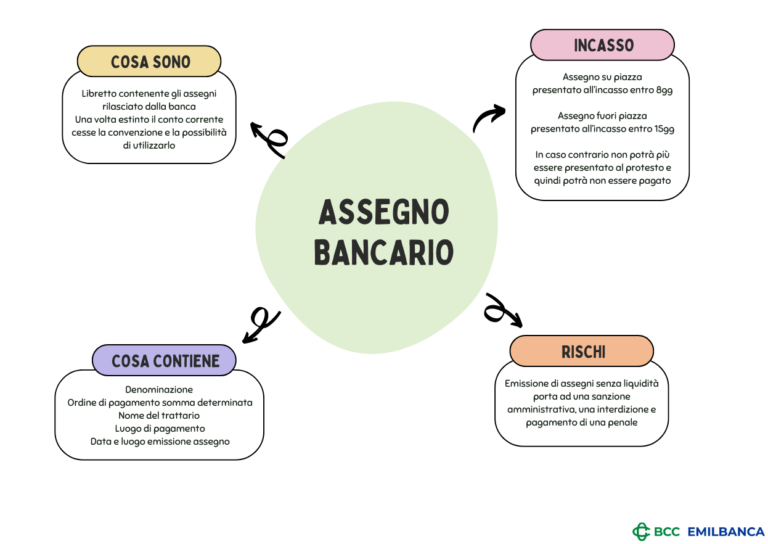

L'ASSEGNO BANCARIO CONTIENE

- Il luogo (il comune) nel quale state emettendo l’assegno;

- La data di emissione;

- L’importo in cifre e in lettere, sempre con due decimali anche se di importo pari a zero;

- Il nome del beneficiario che indica la persona o la società a favore della quale viene disposto l’ordine di pagamento;

- La firma, che è l’atto di sottoscrizione dell’ordine di pagamento.

Se l’assegno è privo anche di una sola delle informazioni necessarie, la banca ha il diritto di riftarne il pagamento a chi lo presenta. La completa e corretta compilazione rappresenta una forma di tutela per il cliente che lo emette, soprattutto contro il rischio di alterazioni del suo contenuto.

TERMINI PER LA PRESENTAZIONE ALL'INCASSO

Il titolo deve essere presentato all’incasso entro otto giorni dalla data di emissione (nel caso in cui il comune di emissione coincida con quello di pagamento – “assegno su piazza”; quindici giorni quando non vi sia coincidenza tra i due comuni – “fuori piazza”). Trascorsi tali termini l’assegno non può più essere presentato al protesto e l’emittente può ordinare alla banca di non eseguire il pagamento.

COS’È IL PROTESTO

Il protesto è un atto pubblico mediante il quale viene accertato in modo formale il mancato pagamento del debitore. La rilevanza del protesto è legata alla possibilità per il portatore di rivolgersi agli obbligati di regresso per ottenere il pagamento (azione di regresso).

ATTENZIONI PARTICOLARI: L’assegno deve essere emesso con la clausola “non trasferibile”, tuttavia per importi inferiori a euro 1.000 (mille) è possibile chiedere il rilascio senza l’apposizione di tale clausola (assegno emesso in forma libera), l’opzione richiede il pagamento della somma di euro 1,50 per ogni titolo.

Il mancato rispetto della disposizione espone al rischio di una sanzione amministrativa di carattere pecuniario.

QUALI SONO I RISCHI NELL’USO DEGLI ASSEGNI BANCARI

È sempre opportuno per chi riceve un assegno verificare attentamente che lo stesso sia compilato in tutte le sue parti, al fine di non incorrere nel rischio di un rifiuto della banca di eseguire il pagamento.

Da evitare è l’emissione di assegni in assenza di “provvista”, cioè in assenza della necessaria disponibilità sul conto corrente (LIQUIDITA’) entro il termine utile per il pagamento. Tale comportamento (oltre al rischio di protesto sopra esposto) espone il correntista a una sanzione amministrativa (illecito amministrativo) e all’iscrizione all’interno della Centrale d’Allarme Interbancaria (CAI) istituita presso la Banca d’Italia, con conseguente interdizione all’emissione di altri assegni bancari per un periodo di sei mesi.

ATTENZIONE: Si può evitare l’iscrizione presso la CAI, e la “revoca di sistema”, eseguendo un pagamento tardivo dell’assegno entro 60 giorni dalla scadenza del termine utile per la presentazione dell’assegno ai fini dell’incasso (è prevista una penale pari al 10% dell’importo dell’assegno e il versamento di interessi).