Il mutuo

Ipotecario

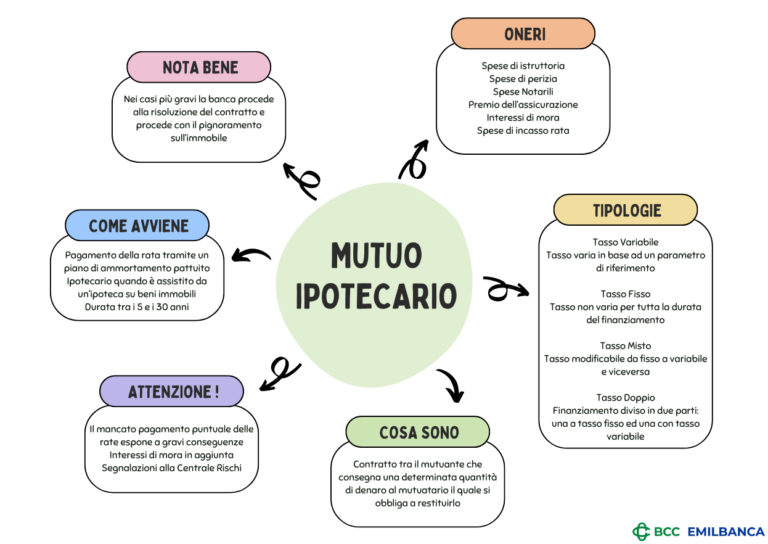

Ai sensi dell’art 1813 del codice civile il mutuo è: “il contratto col quale una parte (mutuante) consegna all’altra (mutuatario) una determinata quantità di danaro…, e l’altra si obbliga a restituire”.

Il rimborso del finanziamento avviene mediante il pagamento delle rate (capitale e interessi) attraverso un piano di ammortamento pattuito all’atto della stipula.

Il muto ipotecario è a titolo oneroso e gli interessi ne rappresentano il costo.

Il mutuo viene definito ipotecario quando il mutuante (il soggetto che concede il finanziamento) è assistito da ipoteca su beni immobili.

Trattasi di un finanziamento a medio-lungo termine, la cui durata solitamente varia da un minimo di cinque anni a un massimo di trenta anni. Rappresenta la forma più diffusa di credito immobiliare offerto ai consumatori per l’acquisto della casa.

TIPOLOGIE

A TASSO VARIABILE: il tasso varia in funzione di un parametro di riferimento (es. Euribor). Il vantaggio è legato alla possibilità di sfruttare le oscillazioni al ribasso dei tassi di mercato, al contrario lo svantaggio risiede nell’eventuale aumento dei tassi di interesse con conseguente incremento dell’importo delle rate.

A TASSO FISSO: come desumibile dal termine, il tasso non varia per tutta la durata del finanziamento. Il vantaggio è legato alla sicurezza che la rata non subirà incrementi durante il decorso del finanziamento, lo svantaggio consiste nel non poter usufruire di eventuali riduzioni dei tassi di mercato

A TASSO MISTO: prevede la possibilità di modificare il tasso da fisso a variabile o viceversa. Vantaggi e svantaggi coincidono con quelli indicati per i mutui a tasso fisso e quelli a tasso variabile.

A TASSO DOPPIO: il finanziamento è diviso in due parti, una con tasso fisso e una con tasso variabile. La soluzione consente di equilibrare gli svantaggi e i vantaggi previsti per il tasso fisso e il tasso variabile

Il rimborso del mutuo avviene mediante il pagamento delle rate (mensili, trimestrali, semestrali, annuali) il cui ammontare comprende una quota capitale e una quota interesse. L’applicazione del metodo alla “francese” (il più diffuso in Italia) comporta, nello sviluppo del piano di ammortamento, una rata di importo fisso composta da una quota capitale crescente e una quota di interessi decrescente. In altri termini, ciò significa che il pagamento degli interessi avviene maggiormente nel corso dei primi anni del finanziamento.

QUANDO E COME SOTTOSCRIVERE UN MUTUO IPOTECARIO

In primis è necessario che venga effettuata un’attenta analisi circa le proprie effettive possibilità attuali e prospettiche di rimborso regolare del finanziamento.

In sostanza è necessario valutare se le proprie entrate sono adeguate a garantire il puntuale pagamento delle rate. Nel calcolo vanno considerati eventi imprevisti che possono incidere in misura significativa sulla propria capacità di rimborso, aumentando le proprie uscite (spese mediche di importo rilevante, spese per la casa, per la famiglia in generale) oppure ridurre le entrate (perdita del posto di lavoro, malattia o periodi di cassa integrazione).

Lo scopo dell’analisi è di prevenire il rischio di sovraindebitamento e le conseguenze negative che ne derivano.

QUALI ONERI HA UNA OPERAZIONE DI MUTUO IPOTECARIO?

- Interessi

- Imposta sostitutiva

- Spese collegate all’ipoteca

- Spese di istruttoria

- Spese di perizia

- Spese notarili

- Il premio dell’assicurazione a copertura di danni sull’immobile (obbligatoria)

- Il premio dell’assicurazione vita (facoltativa e offerta nei sevizi accessori)

- Gli interessi di mora (in caso di ritardo nel rimborso delle rate)

- Le spese per l’incasso della rata

ATTENZIONE: II mancato pagamento puntuale delle rate espone a conseguenze gravi:

- interessi di mora in aggiunta alle somme già dovute;

- segnalazioni nella Centrale Rischi della Banca d’Italia e negli altri sistemi informativi sul credito

(es. CRIF).

NOTA BENE: Nei casi più gravi la banca procede alla risoluzione del contratto, pone il credito in “sofferenza” e avanza la richiesta di pignoramento sull’immobile al fine di procedere alla sua vendita all’asta.

Al fine di evitare situazioni gravi qualora ci si trovi in uno stato di difficoltà nel pagamento regolare delle rate è opportuno rivolgersi alla banca al fine di valutare una possibile soluzione, esempio:

- rifinanziamento del mutuo,

- allungamento della durata,

- sospensione temporanea del pagamento delle rate (capitale e interessi) oppure riduzione dell’importo delle stesse mediante la sospensione del rimborso della quota capitale.

È prevista anche la surroga:

La surroga è una possibilità per il mutuatario di trasferire il contratto presso un’altra banca senza il pagamento di alcuna penalità né oneri di qualsiasi tipo.