Il fido

Bancario

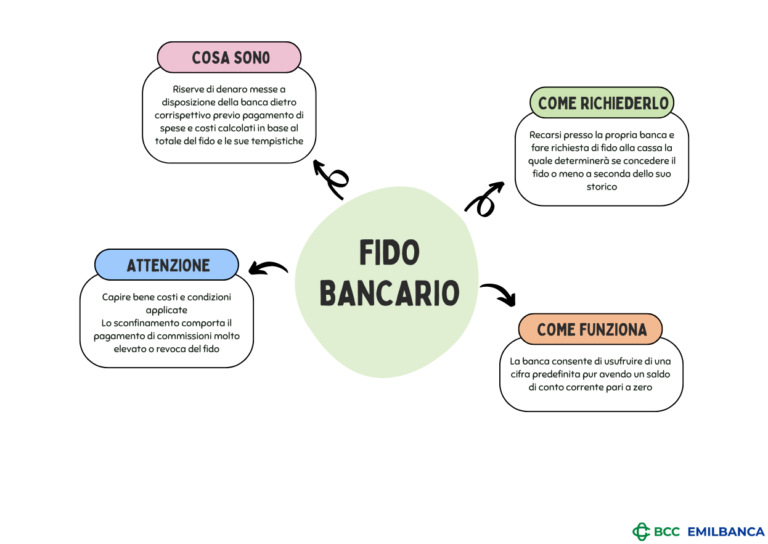

Il fido bancario è una riserva di denaro messa a disposizione dalla banca dietro corrispettivo.

In concreto, attraverso questo strumento la banca ci consente di utilizzare un importo di denaro più alto rispetto a quello che si trova depositato sul proprio conto corrente bancario.

Ciò comporta anche l’onere di pagare all’istituto bancario tutta una serie di spese e di costi connessi alla presenza dei fondi e agli interessi debitori che vengono calcolati direttamente sull’ammontare del fido utilizzato e sulle relative tempistiche d’uso.

Il fido è di fatto un’apertura di credito dove la banca non eroga una somma a favore del correntista, ma concede la possibilità di usufruire di una cifra predefinita, pur avendo un saldo di conto corrente pari a zero.

COME FUNZIONA UN FIDO BANCARIO

Premesso che tutti i clienti di una banca possono presentare una richiesta di fido bancario al proprio istituto di credito, la concessione è subordinata a tutta una serie di controlli sull’affidabilità del cliente, sia esso un’azienda o un privato.

Se si è intenzionati a chiedere un fido bancario, il primo passo da compiere è recarsi presso una banca con la quale si ha già un rapporto di conto corrente e fare richiesta di poter avere un fido di cassa. L’istruttoria è simile a quella necessaria per la concessione di un prestito.

L’obiettivo è verificare l’effettiva capacità di restituire le somme di denaro utilizzate. Per far questo, l’istituto di credito fa ricorso a banche dati come quelle della Centrale Rischi Banca Italia, CRIF.

I risultati di queste indagini spingono la banca a determinare se concederti o meno il fido, il suo ammontare massimo e la sua durata.

In generale, la banca concede un fido bancario solo a quei soggetti che abbiano alle spalle una storia creditizia che non desti preoccupazioni. Chi è iscritto nel registro dei cattivi pagatori, per esempio, difficilmente riceverà fiducia dalla banca, che può anche rigettare la richiesta di fido.

Una volta ottenuta l’autorizzazione, a quel punto si potrà sottoscrivere il contratto. Attenzione a capire bene quali sono le condizioni applicate e i costi, perché in alcuni casi lo sconfinamento del fido bancario comporta il pagamento di commissioni molto elevate, e in qualche caso si può arrivare anche alla revoca del fido da parte della banca.

Attenzione a capire bene quali sono le condizioni

applicate e i costi, perché in alcuni casi lo sconfinamento del fido bancario comporta il pagamento di commissioni molto elevate, e in qualche caso si può arrivare anche alla revoca del fido

da parte della banca.