Il credito al

Consumo

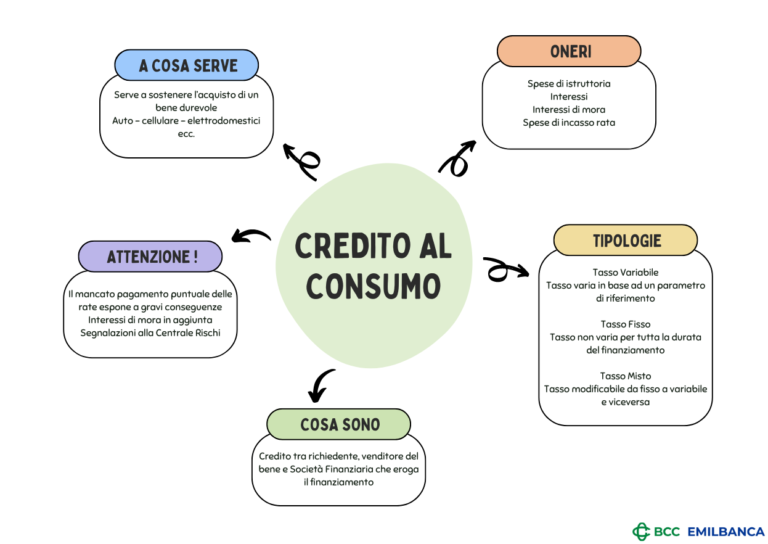

Il credito al consumo è un finanziamento che si può richiedere solo per esigenze personali, che riguardano la vita privata e familiare. Quando serve per acquistare qualcosa – per esempio l’auto, il televisore, il corso di formazione – si chiama prestito finalizzato o “credito collegato” e, di solito, il finanziatore versa la somma direttamente al venditore. Se invece viene richiesto perché si ha bisogno di denaro liquido, si chiama prestito non finalizzato.

Sono quindi escluse dal credito ai consumatori tutte le esigenze che riguardano le attività professionali, quali l’acquisto di una macchina agricola o una stampante per il negozio.

In credito a consumo si instaura tra il richiedente, il venditore del bene e la Società Finanziaria che eroga il finanziamento per l’acquisto del bene .

Esistono anche finanziamenti al consumo erogati dalla banca al cliente di tipo “libero”, a volte concessi oltre al mutuo sulla casa, per esempio per lavori di ristrutturazione della casa, o collegati alle carte di credito (revolving o meno): una linea di fido sugli acquisti mensili.

IL FINANZIAMENTO PUÒ ESSERE...

A TASSO VARIABILE: il tasso varia in funzione di un parametro di riferimento (es. Euribor). Il vantaggio è legato alla possibilità di sfruttare le oscillazioni al ribasso dei tassi di mercato, al contrario lo svantaggio risiede nell’eventuale aumenti dei tassi di interesse con conseguente incremento dell’importo delle rate.

A TASSO FISSO: come desumibile dal termine il tasso non varia per tutta la durata del finanziamento. Il vantaggio è legato alla sicurezza che la rata non subirà incrementi durante il decorso del finanziamento, lo svantaggio consiste nel non poter usufruire di eventuali riduzioni dei tassi di mercato.

A TASSO MISTO: prevede la possibilità di modificare il tasso da fisso a variabile o viceversa.

Il rimborso del finanziamento avviene mediante il pagamento delle rate (mensili, trimestrali, semestrali, annuali) il cui ammontare comprende una quota capitale e una quota interesse.

GLI ONERI DEL CREDITO AL CONSUMO

- Le spese di istruttoria

- Gli interessi

- Gli interessi di mora (in caso di ritardo nel rimborso delle rate)

- Le spese per l’incasso della rata

ATTENZIONE: Il mancato pagamento puntuale delle rate espone a conseguenze, anche gravi:

- Interessi di mora in aggiunta alle somme già dovute;

- rischio di segnalazioni nella Centrale Rischi della Banca d’Italia e negli altri sistemi informativi sul credito (es. CRIF).