Il conto corrente

Bancario

Il conto corrente è un contratto tramite il quale l’istituto di credito svolge un servizio di cassa per il cliente: custodisce i suoi risparmi e gestisce il denaro mediante l’erogazione di una serie di servizi (versamenti, prelievi e pagamenti nei limiti del saldo disponibile). Il costo del prodotto è solitamente composto da una parte fissa e una variabile. Per confrontare il costo delle varie offerte presenti sul mercato, gli Istituti di credito indicano all’interno del Foglio Informativo l’Indicatore Sintetico di Costo ISC. Il parametro include le commissioni e le spese che il cliente potrebbe vedersi addebitare nel corso dell’anno a esclusione degli oneri fiscali e degli interessi. Solitamente al conto corrente vengono collegati uno o più servizi.

TIPOLOGIE

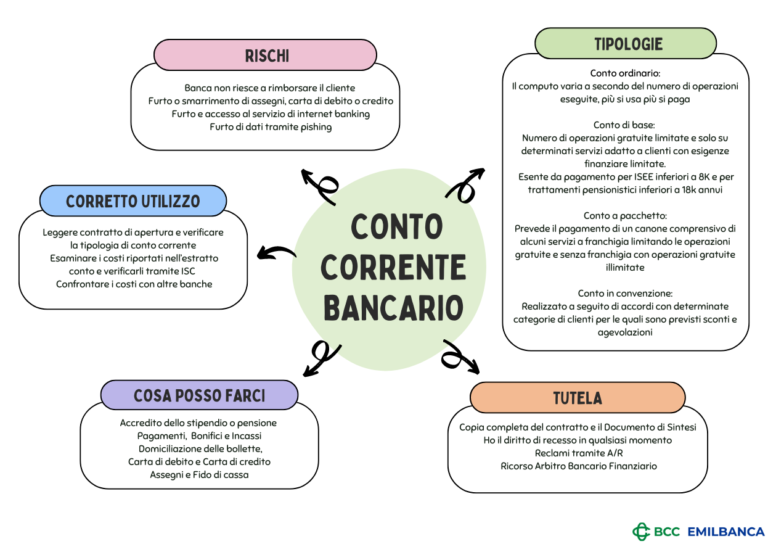

CONTO ORDINARIO: il computo delle spese varia in misura incrementale sulla base del numero delle operazioni eseguite. PER CAPIRCI MEGLIO: più lo si usa e più si paga

CONTO DI BASE: previsto dalla Convenzione tra il Ministero dell’economia e delle finanze, la Banca d’Italia, l’Associazione Bancaria Italiana, Posteitaliane S.p.A. e l’Associazione italiana istituti di pagamento e di moneta elettronica. Prevede un numero limitato di operazioni gratuite e solo determinati servizi.

CONTO A PACCHETTO: prevede il pagamento di un canone omnicomprensivo di alcuni servizi acccessori. Viene definito: “con franchigia” nel caso in cui preveda un numero limitato di operazioni gratuite; “senza franchigia” quando il numero di operazioni gratuite è illimitato.

CONTO IN CONVENZIONE: è realizzato in seguito ad accordo con determinate categorie di clientela, per le quali sono previsti sconti e agevolazioni.

QUALI SONO I RISCHI PER IL RISPARMIATORE

Il rischio principale è legato all’eventualità che la banca non sia in grado di rimborsare al cliente la somma depositata in conto corrente.

Altri rischi, che il cliente può evitare o ridurre al minimo adottando un comportamento attento e prudente, sono connessi alla possibilità di furto o smarrimento degli assegni, carta di debito, carta di credito, codici di accesso al servizio di internet banking (il sistema più diffuso è il “phishing”, richiesta di dati personali via mail).

In generale, possiamo considerare – con un utilizzo normale e adeguato – i rischi del prodotto “conto corrente” come molto bassi, sia considerando l’eventualità di non restituzione delle somme, grazie anche al Fondo di Garanzia sui Depositi, che copre gli importi fino a Euro 100.000 per titolare, sia la possibilità di operazioni non volute, se messi in atto i normali accorgimenti di buona gestione

IL CORRETTO UTILIZZO DEL CONTO CORRENTE

Intanto è utile e corretto leggere con molta attenzione il documento contrattuale di apertura di conto corrente e dopo la stipula, periodicamente nel corso del rapporto, è opportuno verificare se la tipologia di conto corrente sia idonea a soddisfare le proprie esigenze. Per tale motivo è opportuno esaminare attentamente i costi riportati nell’estratto conto al fine di confrontarli con i costi orientativi, avvalendosi dell’Indicatore dei Costi Complessivi (ICC) per i conti di pagamento destinati ai Consumatori ed i profili di operatività.

COSA POSSO FARE CON IL CONTO CORRENTE

- Accredito dello stipendio o della pensione

- Pagamenti

- Incassi

- Bonifici

- Domiciliazione delle bollette

- Carta di credito

- Carta di debito

- Assegni

- Fido di cassa

COSA NON DEVO FARE CON IL CONTO CORRENTE

Utilizzare somme di denaro e/o fare un addebito in conto corrente oltre le disponibilità (“sconfinamento” o “scoperto”).

Tale operazione deve rivestire carattere eccezionale e deve essere tempestivamente sanata, meglio ancora se concordata con la banca che considerata come una richiesta di sconfinamento/scoperto potrebbe non essere autorizzata dalla banca.

COSE DA SAPERE PER LA MIA TUTELA

Abbiamo il diritto di ottenere gratuitamente il Foglio Informativo, una copia completa del contratto e del Fee Information Document (FID Direttiva PAD) documento che fornisce informazioni sulle spese per l’uso dei servizi collegati al conto di pagamento, facilitando il raffronto di queste spese con quelle di altri conti, anche prima della stipula del contratto. Inoltre, può recedere dal contratto di conto corrente in qualsiasi momento senza spese e/o penalità. Eventuali eccezioni vanno indicate espressamente nel contratto. Si ha inoltre la possibilità di avanzare reclami direttamente all’istituto di credito in forma scritta tramite raccomandata A/R – email. Nel caso in cui non fossimo soddisfatti o non si ricevesse risposta nei tempi previsti* dalla banca, si può presentare un nuovo ricorso all’Arbitro Bancario Finanziario*

■ 60 giorni di calendario per reclami aventi ad oggetto i servizi bancari e finanziari;

■ 60 giorni di calendario per reclami aventi ad oggetto i servizi di investimento;

■ 15 giorni lavorativi per i reclami aventi ad oggetto i servizi di pagamento. In situazioni eccezionali, se la Banca non può rispondere entro i 15 giorni lavorativi, invia una prima risposta indicando le ragioni del differimento della risposta definitiva al reclamo e specificando il termine entro il quale fornirà la risposta definitiva. In ogni caso il termine per il riscontro definitivo non supera i 35 giorni lavorativi.

In tutti i casi, se dopo aver presentato un reclamo, si è insoddisfatti dell’esito o non si è ricevuta risposta entro i termini fissati dalla normativa ci si può rivolgere:

■ all’Arbitro Bancario Finanziario (ABF) per i prodotti e servizi bancari. Per sapere come rivolgersi all’ABF e l’ambito della sua competenza consultare il sito arbitrobancariofinanziario.it o richiedere informazioni presso le Filiali della Banca d’Italia

■ al Conciliatore BancarioFinanziario – Associazione per la soluzione delle controversie bancarie, finanziarie e societarie – ADR, iscritto al n. 3 del Registro tenuto dal Ministero della Giustizia. Il Regolamento del Conciliatore BancarioFinanziario può essere consultato sul sito conciliatorebancario.it

■ ad altro organismo specializzato iscritto nell’apposito registro tenuto dal Ministero della Giustizia. L’elenco degli organismi di

mediazione è disponibile sul sito giustizia.it