Cessione del

Quinto

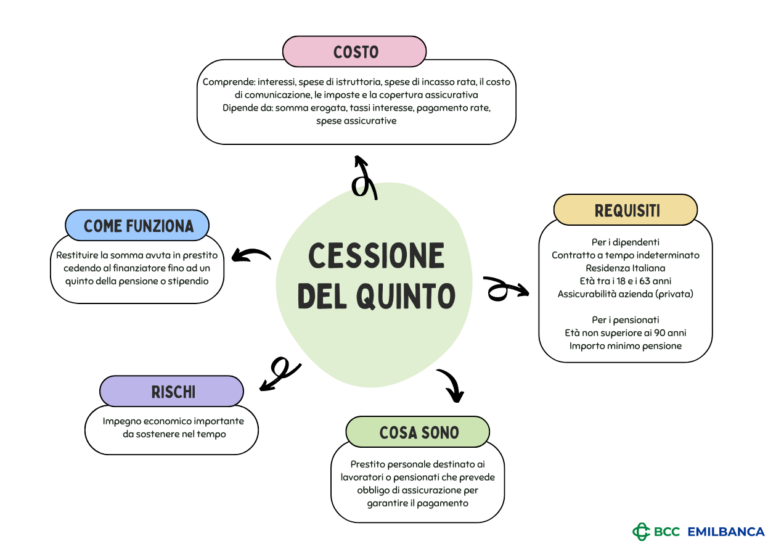

La cessione del quinto dello stipendio è un particolare tipo di prestito personale, destinato a lavoratori dipendenti e pensionati.

È un finanziamento che puoi richiedere per bisogni personali che riguardano la vita privata e familiare come, per esempio, l’acquisto di un’auto, di un televisore, di un corso di formazione o per necessità di denaro liquido.

Questo tipo di finanziamento prevede l’obbligo di un’assicurazione per garantire il pagamento del debito residuo in caso di perdita del lavoro o di decesso del titolare. Chi richiede la cessione del quinto ha tutte le tutele e i diritti previsti dal credito ai consumatori qualunque sia l’importo del finanziamento.

COME FUNZIONA LA CESSIONE DEL QUINTO

Che tu sia un lavoratore pubblico o privato oppure un pensionato, la legge ti permette di restituire la somma avuta in prestito cedendo al finanziatore fino a un quinto della pensione o dello stipendio. In pratica, il datore di lavoro o l’ente previdenziale ti trattiene la rata dallo stipendio o dalla pensione e la versa al finanziatore. La cessione del quinto dello stipendio è una forma di credito non finalizzato.

Per credito non finalizzato si intende che non sei tenuto a specificare come spenderai i soldi.

I requisiti richiesti per accedere a questa forma di credito personale sono:

Per i dipendenti:

- Contratto a tempo indeterminato

- Residenza italiana

- Età compresa tra 18 e 63 anni

- Assicurabilità dell’azienda se si è dipendenti di un’azienda privata

- Età non superiore ai 90 anni al momento della scadenza del finanziamento (spesso le società limitano a 85 anni)

- Pensione con un importo minimo (quello stabilito annualmente per legge) al netto della quota cedibile

QUALE SOMMA PUOI RICHIEDERE

La somma massima del prestito viene stabilita sulla base dell’importo dello stipendio o della pensione. La durata del rimborso va da un minimo di 2 anni a un massimo di 10 anni.

Il finanziamento è rinnovabile, ma a determinate condizioni:

- se è decorso un limite minimo di tempo pari ai 2/5 dell’intera durata del prestito iniziale, ovvero se hai rimborsato almeno il 40% del numero delle rate previste;

- se vuoi rinnovare un’operazione di durata pari o inferiore a 5 anni con una di 10 anni;

- se sei un pensionato puoi richiedere la cessione di un solo quinto, perché sulla pensione si può fare una sola trattenuta, il cui valore non può superare il quinto della somma mensile percepita;

- se sei un dipendente puoi chiedere un finanziamento più alto perché puoi cedere un ulteriore quinto del tuo stipendio, ovvero sullo stipendio è possibile fare due trattenute. In questo caso, oltre alla cessione del quinto, dovrai stipulare con il finanziatore anche il contratto di “delegazione di pagamento”.

Il datore di lavoro è tenuto ad aderire alla cessione del quinto mentre è libero di aderire o meno alla delegazione di pagamento.

QUALI SONO I COSTI

Il costo di questa forma di finanziamento può essere più oneroso di altre, perché prevede anche il costo dell’assicurazione obbligatoria.

Il costo comprende infatti: gli interessi, le spese di istruttoria, le spese di incasso rata, il costo di comunicazione, le imposte e la copertura assicurativa obbligatoria.

Esso dipende anche:

- dalla somma erogata,

- dall’andamento dei tassi di interesse,

- dalle spese per il pagamento delle rate,

- dalle spese assicurative.

Alcune commissioni e spese sono fisse e non dipendono dalla somma richiesta: incideranno di più se l’importo richiesto è basso.

Per valutare il costo complessivo del finanziamento è importante fare attenzione al TAEG (Tasso Annuo Effettivo Globale).

QUALI RISCHI PUÒ COMPORTARE

La cessione del quinto è un impegno economico importante da sostenere nel tempo, sia per una persona sia per una famiglia. Rimborsare nel tempo le somme prese a prestito potrebbe essere un impegno gravoso. È bene tener presente che avere già dei finanziamenti potrebbe renderti non meritevole di ottenere ulteriore credito. Considera che i finanziamenti ricevuti vengono registrati in diversi sistemi informativi sul credito, tra i quali – a seconda dell’importo – quello gestito dalla Banca d’Italia e denominato Centrale dei Rischi.